投資

概要 †

- 基本はインデックス投資だが、一応個別株の知識も得ておく

- 相場を知れ

- 世の中にあふれている情報はだめ

- 毎日の株の上げ下げの記事に根拠はない。起こったことにとにかく何か理由をつけて不完全情報を名目上減らし安心させることが目的なのであって正確性の話ではない。定量的なエビデンスには基本的に基づいてない。

- どの投資家クラスがどういう売買をしたかみたいな情報は間接的に測定されてはいるので、そういうものと整合するストーリーになるのはあるだろうけど。

- あの辺の文章とか日経相場欄の一言コメントみたいなのは新人がの練習台

- 今の機関投資家はアルゴリズム取引が圧倒的に多い

- アルゴリズムが見ている指標をきちんと見ることが非常に重要

- ストキャスティクスと???の突き抜け、たまにボリンジャーバンド

リンク †

- Hayato Itoさん、Google10年のひと

- FX 参考1, 参考2

- 超よさそうなコラム(155もある)

- 四季報のおすすめ株

- 株の教科書

- imosさんのスライド

- 単銘柄の時のレバレッジ0.5倍、銘柄を増やすとレバレッジも増やせるの期待値グラフの辺りが、最高にためになぅた。(こういう初歩を理解していなかった。

- レバレッジ5倍ぐらいでも、すでに損する状態なのだなぁ、、、と。

- 株の基本書(「株の超入門書」など、どれを選んでもそんなに変わらない)

- マーケットの魔術師(1流のトレーダーたちへのインタービュー集)

- 先物市場のテクニカル分析(テクニカル分析に関してはこれ1冊でオッケーです)

- オニールの成長株発掘法(ファンダメンタルとテクニカルを合わせた上で大きく上昇する銘柄を選ぶ手法を学べる)

- タートル流投資の魔術(ブレイクアウトを知ることができる。取引手法ブレイクアウトの項目でも説明します)

下位ページ †

- その他

- 株取引チートシート?

- 株予想?

- 株取引記録?

- 信用取引?

- 国際経済?

- 利食い?

- VIX指数?

- 自社株?

目次 †

長期投資 †

- 10年スパンの

- そもそも株とは何か、何によって動くかを知りましょう

経済 †

- 金利クレジットとか含め経済全般の考え方はRay Dalioていうファンドマネージャーの30分の動画とか

- 経済は成長、短期周期、長期周期の和で成り立つ。個別に検討する必要

- 中央銀行は利息と増刷が出来る

- クレジットは難しいけど理解しないといけない、クレジットが発生する時、必ず負債が同時に発生する。

- 長期は、イノベーションとかそういうものではなく、クレジットの大小による

- 短期

- どこかで借金をすると、数年後の負債になるので、消費が多くなったらそれがshort cycleを発生させる。

- 消費は誰かの収入なので、かならずインフレを起こす。インフレを起こしたら、金利を増やして借りる人が減らす。すると、消費が減ったら全体として収入も減り、デフレとなる。

- 短期周期は、中央銀行が金利の変動として行われる。

- Debt burden ratio (DBR) という概念がある。これはcredit market debt / gdp

- credit market debt (bond market, debt market)とは、

- 2017年では、CMD=39,688.6, GDP=19.39なので、200%くらい。大体不景気になると150%くらいになって、そこからまたじわじわと上がるみたいな感じ(USでは)

- こういう状況になると、レバレッジ消失という状態になる。

- アメリカのクレジットの総額は50兆ドルだが、流通しているお金は3兆どる。支出は、借金を増やせば増加できる。

- 不景気とレバレッジ消失は違う。不景気では金利を下げれば景気が回復するが、レバレッジ消失のような借金が多いことによる不景気では、借りての負債が大きく利子は下げても効果がない。人がお金だと思っているものは、実際にはクレジットだったのです。こういう場合は、以下の4つの選択肢がある。

- 支出削減・解雇。でもこれは結局、誰かの支出が誰かの収入なので、自分の収入も回り回って削減されるので、結局意味ない。

- 破産・債務縮小。破産されるよりは期間を長くしたり借入金額を少なくするほうが増しなので、債務縮小が許される可能性がある。

- 富裕層から貧困層への再分配、増税。政府も税収入がなくなるのに解雇された人に生活保護をしないといけないので、富裕層からお金を集めるようになる。感情的にも、富裕層は貧困層を毛嫌いすることになる。

- 中央銀行がお金を印刷する。print moneyの指標 https://www.federalreserve.gov/paymentsystems/coin_data.htm 。

- 中央銀行がお金を印刷して、政府にお金を貸す。すると、政府は公共事業で貧しい人を雇用してお金をばらまくことが出来る。

- これにより、国の赤字が増えて、国民の所得を減らす役割になる。

- 所得にクレジットも実際の価値(GDP)も区別がないので、借金を返せるようにギリギリのクレジット分を補うように中央銀行がお金を印刷する必要がある。ちゃんと返せるようになると、

- また、incomeが増えてインフレになっていくので、何もしなくてもいい時期になっていく。

- レバレッジは50+年で増えていくが、そこでレバレッジ消失がしてからは、depressionが2, 3年発生し、reflationが7-10年で発生して通常の状況に戻っていく。

国際情勢 †

- 共和党はウォール街

- 民主党はシリコンバレーに有利な政策をとる

- オバマだったから規制規制だった。ゴールドマンがつらかったが、Googleは普通に伸びている。

- 地震が起きると保険を払わないと行けないから円高になる

指標 †

- バフェット指数=「株式市場の時価総額÷その国のGDP×100」

- 金利が安いときは株が買われやすくなるので、多少高くても自然

ポートフォリオ †

- 米国株式50% (うちレバレッジETF10%, 現物40%), 社債20%, 米ドル20%, 日本円10%を目指したい

基本指標 †

- 資産運用の分野だと「許容できるリスクの水準を決めてから、その範囲でリターンの最大化を行う」みたいな考え方が多い

- 資産運用の話でも、保有するリスク資産(株とかFXとか)は値動きの相関が-1に近い方がよいという理論がある

- こっちが伸びればあっちが沈む、というような業界や企業の株を両方持つと利益の期待値を保持しつつ、分散を下げれる(もちろん両方成長の見込みがあるものを)

- 「一極集中より分散させる方が良い」という場合、相関係数が1なら(それぞれ同じ結果を返すので)分散しないことと同じになる。

- だから「相関係数が1ではない」という前提があって初めて「分散させる方が良い」となるのだから、相関係数が-1に近い方がよい結果になるのはある意味自然なこと

- 「現代ポートフォリオ理論」で調べるとこういう話がいっぱい出てくると思います

ドルコスト平均法 †

- 一括投資に比べて成績が悪い

- ドルコスト平均法は適切な一括投資に比較して、一般にはマイナスサムな賭けに参加するようなものです。

- 1 年目に暴落が起きると相当得 (+0.164)

- 2 年目に暴落が起きると得 (+0.098)

- 3 年目に暴落が起きると少し得 (+0.035)

- 4 年目に暴落が起きると少し損 (-0.026)

- 5 年目に暴落が起きると損 (-0.084)

- 6 年目に暴落が起きると損 (-0.084)

- 7 年目に暴落が起きると損 (-0.084)

- 8 年目に暴落が起きると損 (-0.084)

- 9 年目に暴落が起きると損 (-0.084)

- 10 年目に暴落が起きると損 (-0.084)

個別銘柄 †

投資信託・ETF †

| 名前 | 経費 | 平均配当利回り | セクター | 備考 |

| VTI SP500 | 0.12% | 0% | テクノロジー23%, 金融19%, 消費サービス13%, ヘルスケア13%, 資本剤13%, 消費財8%, 公益3%, ガス3%, 素材2%, 電気通信2% | 積立 |

| SPYD | 0.07% | 4.19% | 金融14%, テクノロジー4%, ヘルスケア5%, 生活必需品8.8%, 一般消費財17%, エネルギー13.5%, 公益9%, 素材6%, 通信サービス5%, 不動産17.5% | 基本的には80銘柄それぞれ等しい割合で投資。代表的な米国高配当株ETFの中でも、最も高い配当利回り。 |

| VYM | 0.08% | 2.94% | | 金融 18.8% 消費財 14.2% ヘルスケア 12.3% テクノロジー 10.9% 消費者サービス 9.6% 石油・ガス 9.0% 公益 8.5% 工業 8.3% 通信サービス 4.8% 素材 3.6% |

| HDV | 0.08% | 3.41% | | エネルギー 22.5% 生活必需品20.5% ヘルスケア18.2% 金融9.7% 公益事業8.3% 工業7.5% 通信7.3%情報技術 3.3%一般消費財 2.0% 不動産 0.1% |

| QQQ | 0.2% | 0.87% | アップル(AAPL) 18.5%マイクロソフト(MSFT) 16.0%ビザ(V) 4.2%マスターカード(MA) 3.8%インテル(INTC)3.7%シスコ・システムズ(CSCO) 2.9%アドビ(ADBE) 2.2%エヌビディア(NVDA) 1.9%セールス・フォース(CRM) 1.9%アクセンチュア(ACN) 1.9% | セクターとしてはハイテクのみ。IT企業の多くは配当を出さず、従ってQQQの利回りも年1%以下の水準です。一方で価格はリーマンショック下限から7倍近くに上昇しており、キャピタルゲインを狙えるETF |

- レバレッジETF

- まず、これをおすすめするのはかなり特殊なので注意

- sp500に投資していれば7%だけどSPXLだったら20%...というのは余り意味がない議論。リスクを見ていないので。

- レバレッジはsp500の値動き2, 3倍ではなく、の値動きの2, 3倍なので、sp500の3倍にはならない

- sp500で比較すると、3倍のbullに対して手数料が30倍

- 普通のsp500連動 VOO 0.03%

- Daily bull 3倍のSPXL 0.95%

- Dailyなのでボックス型の上がって下がってを繰り返すと、減衰するという性質がある。

- ボックス相場では売らなければならない、というのがSPXLの特徴

- だから、暴落の時定数である10年程度でさっさと手放すべきもの。中期に向いている。

- SPXL

- ボックスだと落ちるので、ちょっとでも不安材料が発生したときにはポジションを解消しないといけない

- VIXがきちんと下がり続けている楽観時だけ持ち続けるタイプのETF

ポートフォリオの組み方 †

- 安定した資産運用なら参入障壁が高いものを選ぶようにすべき(以下はビル・ゲイツのポートフォリオ)

- バークシャー (50%)

- ウェイストマネジメント

- カナディアンナショナル

- クラウンキャッスル

- フェデックス

- コカ・コーラ

- フェムサ

中期投資 †

- ストーリーがあって、そのストーリーに反したら損切りをする。

- 記録をつけ分析する

- 失敗パターンは再発する.頻繁なミスを防ぐ

- 損切りになってしまった時,なぜそうなったかを分析すること.

損切り †

- 損切りの徹底

- 注文時に追跡指値で損切りを一緒に設定しておくこと!絶対!

- 時間軸の変更はNG.損切りを正当化することに他ならない。

- 正しく負ける

- 予想外の動きをしたらすぐに手仕舞うこと.

- 勝者の証はいかに勝つかということではなく、いかにうまく負けるかということ

- 利益の勘定はせず,淡々としていること.

- 最悪の時期を避けることは、最高の時期をものにすることに比べてより利益に貢献する。

- トレーダーの行動は分単位の株価の上下動ではなく熟考されたトレーディング計画に基づいたものでなければならない。

- 損得を勘定しない

- トレードは自然現象.儲けたいと思って儲けられるものではない.

- 「ザラ場で、儲けたいとも損したくないとも思わないトレード」に「本気」で挑戦する

- 材料に対して,みんながどう思うかを考える.

- 株価は事実ではなく『確信』によって動く。

- 『そのニュースはどういう意味だろう?』とは決して聞かない。『このニュースに対する人々の反応はどのようなものだろうか?』と聞く。それが利益の差となる。

- 自分が株価がどうなるかを予想しても意味がない.

- 大勝を狙わない.

- 熟練したトレーダーは一回で10000ドルを狙うのではなく、1000ドルを10回狙う

- 希望を持たない

- なるべく持たない

- 欲しい人に売ること

- 予想が形成されている時期に買い、事実を見て買うものに売りつける

- 「商品(株式)を安過ぎる値段で売りに出しているものから買い、それを高すぎる値段であると自分で知っている時に誰かに売りつける」

- 多くの銘柄でポジションを取らない

- 基準を満たす限られた銘柄に関して責任を持って行動しているかが重要.

個別情勢 †

ファンデメンタルズ †

- 具体的な株価を予想可能かもしれない。

- 売値=時価総額+純負債

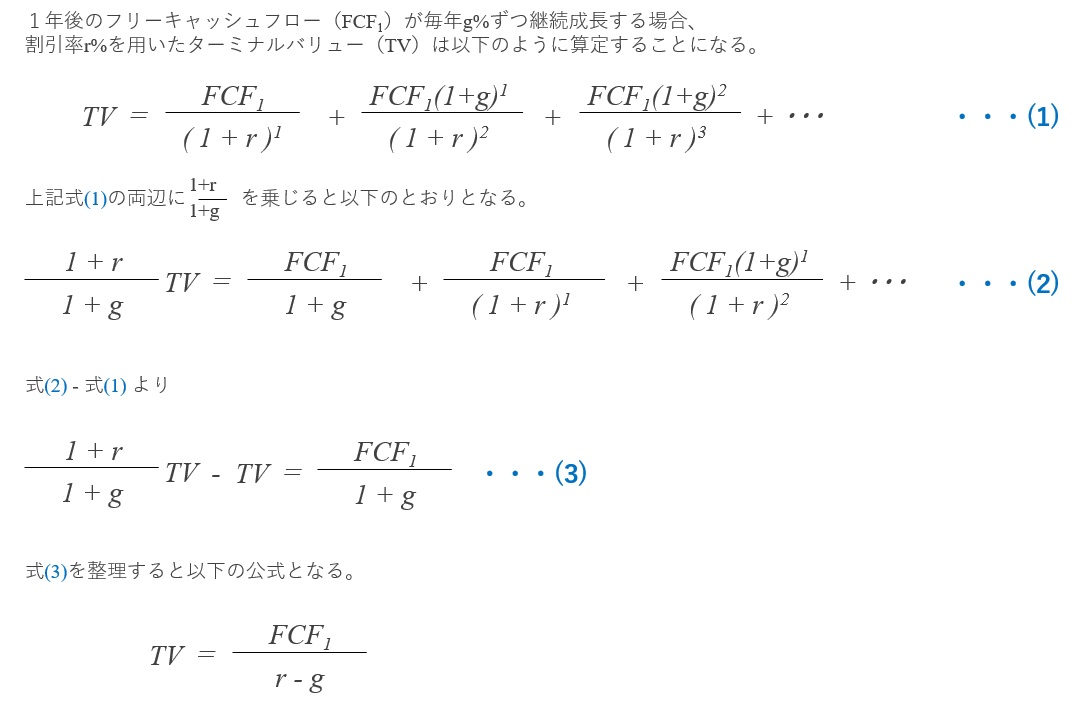

- DCF法

- EPS (Earnings Per Share)

- フロー:PER=株を買ったときに、何年で資金回収できるのか?

- 「今の株価が“1株当たりの純利益”の何倍なのか」(株価収益率)を示したもの(EPS×PER=株価)。

- 不動産の実利回りの逆数みたいな概念。

- ストック:PBR=株価/一株あたり純資産

決算 †

- 決算説明会投資法

- 決算説明会の解説記事が出る前にどっちに動くか判断する

- 決算が良さそうに見えても、皆がどれくらい成長神話を期待していたかみたいな期待値との比較なので注意

テクニカル †

- 相場の種類

- レンジ相場:初心者にやさしい:安い時に買って高い時に売れば儲かる

- トレンド相場:レンジ相場だった時間が長いほど、エネルギーを貯まり、一気に動き出す

| トレンド | ボックス |

| 順張り | ストキャスティクス上昇&20%超え、フラッグとペナント(リスク高いので損切りを厳しめに),ブレイクアウト(節目の株価) | 三角持合い |

| 逆張り | ストキャスティクス、押し目買い=ボリンジャーバンド、ダブルトップの戻る時(板を見る必要あり),節目を下回ったら損切り | ストキャスティクス、MACD、ボリンジャーバンドバンド,厚い板が見える,上値試し・下値試し |

- 指値の方法

- 2山とトレンドを調べて、その-1σラインで買うなど。

- 順張りと逆張りでロスカット・利食いの方法が違う

- 順張りは負けが基本込むので少なめにロスカット.

- 順張りでブレイクアウトに成功時は,下値抵抗線を下回ったら利食いなど

- 逆張りは前回の底値(抵抗線)や節目を基準にロスカット

| トレンド | ボックス |

| 順張り | ダブルトップ、ヘッドアンドショルダー、ストキャスティクス80%を切って下がる、MACDがデッドクロス、ウェッジ | ストキャスティクス、MACD、ボリンジャーバンドバンド、ウェッジ,厚い板が見える(ボックス相場の原因が見えるとき),上値試し・下値試し |

| 逆張り | 同上 | 同上 |

- 両建て

- 逆のポジションもつとインカムだけもらえてキャピタルを捨てることに相当する

指値・逆指値 †

損切り †

- 絶対買ったときに、LC注文を成行で設定しておかなければならない.

- マーケットに「いらん!」と言われたら、なるべく早く引き下がり、次のチャンスを探す。

- 基準の設定方法

- 許容損失額(金額,パーセント)から設定(チャート無視なので良くないが)

- 前回の底値

- 時定数でのトレンドとボラリティを考慮した2σ価格など

- ブレイクアウト(一般に順張り?)

- なるべく少ないLC注文(失敗が多いので.7割は負けると思ったほうが良い)

- 逆張り

- 押し目買い

利食い †

- 利食いというのは、満腹ではなくて腹八分にとどめるぐらいがちょうどいいという意味の格言

- 含み益などというものは、相場の変化で、いとも簡単に飛んでしまうものなので,利益確定してから,それでも魅力的ならば再度買えば良い.

パニック †

銘柄探し †

スクリーニング †

- 証券会社のスクリーニング機能で、短期0%以上、RSI40%以下など。

- 証券会社のチャートフォリオで好成績の業種を探す

- Kabutanテクニカル

- Kabutanファンダメンタル

専門家のおすすめサイト †

指標との比較 †

- 日経平均が上昇している時に上昇率が高かったり、日経平均が下げている時にそれほど下げていないような銘柄があります。

- つまり、個別に買いが入っているような銘柄

- そのような銘柄を選んで取引をすることで、ほかの日経に連動するような動きをする銘柄を選んで取引をするよりはるかに優位にたてる

「買わない」選択 †

- そもそも株を買うベストなタイミングなんてそう無い

- 日経平均が下がっていると全体的に買う意味のない日もある

- 全部の銘柄を見られるわけではない.

- 馬鹿な話だが

- 大きな利益を出した場合

- 気分上々 ⇒ さらに儲けようと考える ⇒ 冷静な判断を失う ⇒ 失敗しがち」のサイクル

- 損をした場合

- 取り返したい気持ちが強い ⇒ イチかバチかの銘柄に手を出したくなる ⇒ 傷口をひろげる

順逆 †

順張り †

- 高値掴みの危険が高いため、きちんとロスカットが出来る。

- ロスカットが多いのでくよくよしない(1勝9敗でも利益が出せると考える.勝率が低くなることが多い.負けが続く)

逆張り †

- 安値の拾い方として、下落(円高)途中にあるものを拾うのは難しい

- 「落ちてくるナイフを拾ってはいけない。」「床に刺さって震えがとまってから拾う」

- 売買回数が少ないので忙しい人に良い

- 勝率が高いのでなんとなく安心

- 誰もが買うのをためらうようなときに買うので、精神面の強さが必要。

- (個人投資家の多くは逆張りだが、トレンド相場での押し目買いを除く短期売買においては、損失を出す結果に繋がり易いらしいが…?)

日経平均株価・TOPIX・NT比 †

手数料 †

- 往復で,松井証券だと最大0.6%(100001円)、最小0.2%(30, 50, 100, 200万円-1円)

| 取引高 | 手数料 |

| 30万円まで | 300円 |

| 100万円まで | 1000円 |

| 200万円まで | 2000円 |

株主優待 †

- SBI証券の『株主優待検索』

- 検索条件は、①優待内容、②権利確定月、③必要金額(~10万円など)、④こだわり条件、⑤優待利回りの5つ

購入価格設定 †

- まず予測.時価で注文するというのは,今買わないとというなかなかない状況.適正値段の予測が大事。

- そして予測した取引値段より安く設定して買いを出す

- 予測した取引値段より高く設定して売りを出す

- 取引の前に、どれくらいの時間感覚での運用をしようとしているかを自分の中で明確化する。

市場のプレイヤー †

- 日本

- 4% ①年金や保険や投資信託など、大きな資金を資産運用のプロが運用する「機関投資家」

- 28% ②1人ひとりの金額や1回の売買金額は小さいが非常に多数が参加している「個人投資家」

- 68% 海外から日本の株式市場で売買を行っている「外国人投資家」

用語 †

| 格付け | 会社の元本・金利・債権の信用力などを総合してランク付けしたもの, AAA-Cまで |

| TOPIX | 東証一部全銘柄の時価総額 |

| 日経平均株価 | 東証一部選ばれた225銘柄の平均株価 |

| 仕手株 | 多額の資金を持った特定の集団が特定の銘柄に対して大量の買いを入れたり売りを入れたりして株の取引が活発に行われているかのように演じて、一般投資家を誘い込み株価の急騰・急落が起きやすくしなっている株 |

| サブプライムローン | アメリカにおける「信用度の低い借り手への融資」の信用不安から日本や各国に経済不安を招いた2007年の出来事 |

| TOB | いつまでに何株買います、と主張すること。達成できなければ反故にしてもよい。乗っ取り、合併に使われる。「ライブドア」が「フジテレビ」に対して行ったTOBがありますが、対象企業の株式を過半数(50%)を超えると経営権が取得できます。 |

| 景気に敏感 | 建設、不動産、百貨店、倉庫、電鉄、電力 |

| 景気に鈍感 | 食料品、医薬品、鉄道、ガス、通信 |

| 特別気配 | 需供のバランスが崩れています。取引終了まで続くとストップ高になる。 |

| 有利子負債 | おおいとまずい |

| ドレッシング買い | 月末や決算期末に保有株式の評価額を上げるためなどに行う買い注文 |

| 相対取引 | 直接当事者同士で取引すること。あいたいとりひき。市場を通して取引されるものは「取引所取引」と呼ばれます。 |

| 堅調 | じわじわと上がっていく調子 |

| 軟調 | ずるずると下がっていく調子 |

| ピイズンピル | 敵対的買収の対抗策。市場価格より安い価格で株式を引き受けれるという条件の新株予約権などを発行すること |

| クラウンジュエル | 敵対的買収の対抗策。焦土作戦。敵対的買収の対抗策。資産を売り払って企業価値を下げることで購入意欲をそぐ。 |

| ホワイトナイト | 敵対的買収の対抗策。別の会社に大量に株を持たせて友好的な関係を築く |

| パックマンディフェンス | 敵対的買収の対抗策。逆に買収し返す。 |

| LBO | 買収方法。どうせ買収できるんだから企業が大きくなる->借入資金が増える。少ない自己資金で買収を行える。 |

| ブックビルディング | 一定の価格間の入札により売り出し価格を決定する方法(IPOで使う) |

| ドレッシング買い | 運用期間が株価を高く見せるために月末に大量購入をいれること。 |

| ストックオプション | 自社の株を買わせるシステム |

| 流動性リスク | 売買が極端に少なく、売りたくても買う人がほとんどいないために停滞する |

| PTS | 夜間取引。ネット証券会社でPTSを利用出来るのは「SBI証券」の※2014.11現在 |

| GDP | 日本国内において新たに1年間の間に生産された商品やサービスの付加価値の合計額 |

| スタグフレーション | 景気後退局面にありながらもモノ不足によりインフレの状態となること |

| ステークホルダー | 企業活動を行う上で関わるすべての人のことを言います。地域住民、官公庁、研究機関、金融機関、そして従業員も含む |

日経平均先物 †

- 80万円くらいで買える。

- 日経平均を対象とした先物(取引)です。取り引き単位は日経平均の1,000倍

- 単位は「1枚、2枚」

- 日経平均先物は大阪市場、シンガポールやシカゴ先物市場などで取引

- 日経平均先物を1枚買った場合に、最終取引日までに反対売買をして決済をする

板読み †

- http://toushi-kyokasho.com/itayomi/?

取引時間 †

- 前場10分 [#v02af814]

- 11時くらいまではめちゃめちゃ値動きが激しい.

- 特に開始10分はすごい.

- 自動で取れるなら,逆に開始10分で儲けることもできるのではないか?

暴落 †

- 暴落時は,その後すぐ反発するか,それとも数日続くかを即座に判断する

- 反発すると予想した場合は保持したまま放置

- 続くと思ったら即刻投げ売り

- 妥当との乖離が大きい(2015/8/25の住友化学みたいに)ものは,暴落からの上げ幅が大きい?

- 暴落時トヨタなど大型株から復活していくので,それが復活するまでは中型株は手放しといて良い気が

メモ †

ファンダメンタル分析例

http://lacucaracha.hatenablog.com/entry/2015/04/13/000000

インバウンド消費とは、海外から来日した外国人の日本での消費をいう。インバウンドは、旅行業界では訪日外国人旅行(者)のことを指す言葉。中国人の日本での家電製品の購.

http://www.forexchannel.net/forex/enyasu_endaka/

円安、円高の影響と要因

日経平均株価・TOPIX・NT比

ファンダメンタル分析を実際にやる必要性。決算を実際に見るというのをきちんとやる。税金だと何斗かみたいなのがわからないと判断不能。決算をはてなアンテナというか、googleを開いたときにやるとか。

IPOの応募したい。

良いテーマ株一覧、というかきちんとした株一覧を、google先生に効く

必読http://toushi-kyokasho.com/dekidaka/

出来高は人気のバロメーターだと言い換えることもできそう。

逆ウォッチ曲線

出来高がじょじょに増え、いまだ株価は上昇していない段階

出来高がさらに増加し株価もじょじょに上がり始める(ここからがチャンス)

出来高はいったん停滞し、株価は上昇する

出来高は少し減るが、株価は少し上昇

出来高減少で、株価は停滞する

出来高が少し減って株価が少し下落(ここからが注意)

出来高が変わらず株価は下落する

出来高が少し増えるも株価は少し下落する

mixi 業績上方修正のインパクトが非常に強かったのでその後株価は順調に上昇し始めます(ふつうに出来高が増える)→出来高が増えるとボラリティが上がるので個人投資家が増える→高くなってきたので株式分割してさらに買われる→話題になったので長期投資家に買われる→空売りする人が損切りしてさらに市場に株が流れる

現在の価格より上に大きな価格帯別出来高がないことがわかります。これは、これから株価が上昇していく上で壁と出来高がないことを示しています。しこり玉がないということなので、下で買った人の利益確定の売りはあっても、「やっと株価が戻ってきた~」というやれやれ売り(しこり玉の売り)は少ないことを示します。

つまり、ここからは厚い壁を抜けたと考えられ、買いの目線でトレードをすすめていっても良いことになります。

仮に売られたとしても、すぐ下に分厚い価格帯別出来高があるため、その出来高が下支えになるとも考えられるため、高値圏にある株価でも買い安心感はあります。

白い星マークを付けているところでは、価格の節目(3000円、4000円などといったキリのいい数字)を抜ける場面が見られますがこのようなときにはおおかた短期投資家が絡んでいます。

矢印部分で上値が抑えられていることや、直近の動きが弱いことなどを判断し、売りを仕掛け始めるところです。いわゆる打診売りというものです。そのまま売り方向へと進んだ場合上級者はさらに売り乗せといって、新規売の量を増やしてきます。さらに売りは加速するわけです

上記の板を見てみると注文がたっぷり入っていることが分かります(たっぷりと入っているかどうかは感覚的なものです。取引経験を積むと自分のトレードにとって適した板の注文数がわかってきます)

注文がたくさん入っている銘柄は、板の厚い銘柄といいます。こういう板の厚い銘柄は短期筋(デイトレーダーや証券トレーダー)に好んで取引される銘柄です。売り注文も買い注文もたっぷりあって流動性が高いため、もしトレードに失敗してもすぐ下の価格で損切りすることができるからです。

個人投資家の買いであれば、相場における時間的なタイミング、そしてチャート上のタイミングをそれほど意識したものはすくなく、その後の値動きも平均的なのですが、大口の買いであれば、その銘柄がこれから激しく動く可能性があります。大口の買いは小口の買いと違い、価格の節目(キリのいい数字)であったり、なかなか株価が下がらず値段がかたまってきたところで、大口の買いを入れる傾向にあります。

このようにゆっくり順調に下落しているときというのは、個口の投資家などが信用の売りを仕掛けている場合がおおいです。

きちんとデイトレ的に根拠があるなら、スイングの途中でも売って買い戻すべき デイトレに必要ならボラティリティの定量化スイングのflag、テナントはデイトレによい?

松井証券のつーるざこ はじめはtick、次は1分足がいいのに少なくともあの株価ボードは役に立たない

数料もっときちんと把握、エントリーではなくエグジットのルールを決めないとやばい

プロの指標は一つしか存在せず、それは小額の損失である。

その銘柄が職務を遂行しない兆候を見せた場合には、すかさずクビにすべきである。教訓2.他人がどのように感じているか(苦痛か強欲か)を常に認識しなければならない。

VIXってなに

先物ってなに

なんで指数が取引可能なの

東証一部225銘柄(優良株)

http://advance.quote.nomura.co.jp/meigara/nomura/msearch.exe?F=nlist&KEY4=NS225&REFINDEX=TTCODE

http://column.ifis.co.jp/toshicolumn/musha/43554

世界的視点

時定数を無視した損切りは必ず損切りになる.(for allとなってしまうので)絶対に時定数は固定しないといけない

1分足の解析を絶対する!!!minutelyが手に入るので,個別株に関して詳しく解析してみたい.もちろんクロスバリデーションすること.http://k-db.com/stocks/8306-T/minutely

手数料総額をちょっと調べてみたい.

なんで中国株が下がると日本株も下がるの?

iPath VIX短期先物指数連動受益証券ってそもそも何?

前日の日経平均が当日の9:00-9:30の値上がり率に強く相関する株は存在しないか

ボラティリティの見方を必ず勉強する.何日でどれくらい変動することは普通なのか.

15分足とかの取引ルールを自動実行するプログラムがマジで必須

妥当株価のアレのヒストグラムみたい.絶対正規分布になっていない気がする.

迷ったら手放すのはいかが

暴落監視は,-4%から-5%など,一回どっち方向に進みそうかを確認したほうがいい

きちんと時定数を決めて取引しろっつってんだろ5000円損しただろうが・・・

時定数とは注目しているトレンドの底値の間隔によると思われる.

15分足でオーバーナイトがあるとしても迷わずトレンドを信じること(あまりにぴょんぴょんする銘柄でなければ).

ボリンジャーが2σ以上乖離から戻ってきたときに買い、とか。

乖離には対株価の乖離(乖離率)と、直近時間の乖離(ボリンジャー)がある。

特に材料が無いなら、トレンドは変わっていないと判断するしか無いだろう。(材料となり得るもの:逸脱、日経平均、ニュース)

15分足で見たときに、乖離を見ることが非常に大事。トレンドの把握と逸脱を見ることもそうだが、乖離を見ると逸脱より圧倒的に早く株価の動きを先読みできる(確実性下がるが)

15分足、オーバーナイトの暴落暴騰の後にトレンドが”非連続に”変わる可能性がある。15分足のチャートは日替わりもチェックしておく必要あり。

しかし、その不連続と思った変化でさえ、トレンドの中の一つであることが十分あり得る。上値抵抗線を上回っても、そういうトレンドだったというだけ、ということもある。トレンドの変化がどこになるのか?を必ず時間軸ごとに観察する。

今回の上板のあつさは顕著だった。トレンドと板のあつさを見れば、売りだと気づけたはず。上板のあつさ重要。

真のトレンドは?と考えても意味が無い。実際に動いたところからトレンド(下値抵抗線、上値抵抗線)が決まって行く

チャートの最小最大値をポイントで把握するのが大事。

株通信良さそう.こういうのあったほうがいいけど,投資金額が少ないとなんだかなー

http://www.gladv.co.jp/members/japan/index.html

逸脱とストキャスを同時にきちんと使うように.

ポジションを取るのは慎重に,抜けるのは早く.機会損失より実損失の方が怖いので.

逸脱で売るかどうかは ``ストキャスを見ると良い.

早く抜けられなかったとしても,損切り覚悟であとで抜けたほうがいい.

損切り必須を忘れるな.

試しに15分足で決断をなるべく早くしてやってみようかな・・・

みんかぶの予想は随分IFISと違うが・・・?むしろ短期にはみんかぶを信じたほうがいいのではないか.http://minkabu.jp/stock/6770/research

15分足は一日たったの20本しかない!(ザラ場5時間)

何日に一回くらいの取引がしたいかを長い15分足などで確認するべき.それは差金決済に縛られる気がする.

5分足でも60本.

また,ラインツールを引いたものを毎日印刷すべきかも.予想と実際を比較

つまり過去のチャートからルールを策定する!

トレンドの終わりは新たな2種類のトレンドの可能性を開く.

一方で,3つのトレンドの混合確率が変わった,という言い方も出来る.

さらに言えば,その混合確率の変化とその時定数での平均騰落率を加味して,期待値計算可能

逸脱も,少しでも逸脱したから「あーwww逸脱した売ろwww」ではなくて,ボラティリティから考えて,逸脱何%なのかを把握しておくことで,定量的にその時間軸での逸脱を予測出来るのでは.とはいえ,ポジションを抜ける取引はなるべく早く行う

本当は,ハード上昇と波波上昇があるし,その上昇率も違う.それぞれに対して尤度を計算することになるのだろうか.

PBR想定レンジとPER想定レンジの質的な違いは?

乖離だけ見るなら,過去のを見て,レンジごとにどう動いているかで正規化(PERは-2から2だが,PBRは0から2で動いている,など)

PBR想定レンジは決算報告を重視するので,時間遅れがある.アナリストとはいえども,純資産を予想することはできないので.長期向け

PER想定レンジはニュースを加味したコンセンサスを利用するので,リアルタイム性が高い.中期向け.コンセンサスがない(アナリストが注目していない)株では計算不能

要約力の高い時定数を選ぶ=逸脱を見るのにローソク足1本で済みそうな時定数を使う.この場合,ポジション抜けの逸脱は一本のロウソク足の逸脱で行う.

逸脱はなるべく綺麗なトレンドが見える時定数で行うべき(情報集約の良さ,ローソク足が赤青赤青とかになってたら集約しすぎ).あんまり情報が多いと判断ミスる.

アルプスの場合,週足のトレンドの良さ+15分足の良さなので,長期保有+15分足で売りからはいる,というのが良い理由になる.

一方で,なるべく短い時定数のほうが予測出来るという問題もある.

「こんだけ下がったんだからもう下がらないだろう」という思考はNG

プロの指標は一つしか存在せず、それは小額の損失である。

15分足ならストキャスが非常に有効20%上抜けで買いなど(オーバーナイトで不連続に注意)

逸脱の定義をしたい.逸脱は下限上限の2倍を逸脱したら,など.

予想線を引く必要性

決算はコンセンサスとの差によって変化する.なぜならコンセンサスによって既に株価は動いているから.バブルっぽいと,決算日前に調整が入る?

連結決算=親会社の会計に子会社や関連会社の会計を加算した決算

会社発表予想とコンセンサス予想と投資家予想は違う.

会社の予想値はどれくらい「遠慮」しているか?予想値の水準が低ければ、進ちょく率は高くなりがちなので,注意.

予想値そのものが大幅減益であったら意味ないのでそれも見る

コンセンサスと会社予想がいつ時点の予想であるかという点には注意をはらう必要があり

経常利益コンセンサスの推移は面白そう.これと株価の推移を比較(TODO)

予想の変化が重要.

決算の見る所

現在までの業績の進ちょく率

現在までの進ちょく率と前年同期までの進ちょく率の比較

直近四半期のみの業績の進ちょく率

直近四半期のみの進ちょく率と前年同四半期のみの進ちょく率の比較

今期通期予想の前年実績に対する増益率

想定株価レンジなる超絶よさそうな資料

http://kabuyoho.ifis.co.jp/index.php?action=tp1&sa=help&p=h115

実績が前年に比べて伸びているかどうか

四半期を1年の4分の1と捉えれば、年間予想値の25%を達成しているかどうか.進ちょく状況が大幅によければ業績予想が上方修正される可能性も高いといえます。

特定の時期に売上が集中するなど、業種や企業それぞれに推移のし方に特徴

直近の四半期の進ちょく動向.前年度と進捗パターンが違うと,なんか好材料があると予想

薄利多売.どれくらい薄利であるべきかを計算しなければ…デイトレで一攫千金を狙ってはいけない.

つまり利食いの根拠をきちんと計算

きちんとデイトレ的に根拠があるなら、スイングの途中でも売って買い戻すべき

デイトレに必要ならボラティリティの定量化

松井証券のつーるざこすぎ。プロは何を使ってる?(ARにするとよさそう)

はじめはtick、次は1分足がいいのに

少なくともあの株価ボードは役に立たない

税金 †

- 日本のpayrollを介さないアメリカ口座に株が与えられた場合、日本の税務上は、給与所得であって株式譲渡の所得ではない!!!

- 源泉徴収が必須。

- 原理確定分がなぜ減らないかというと、米国のブローカにあるので、日本のpayrollをとおらないので源泉徴収されず、権利確定が150株で一株あたりの市場価値が1000円、換算100円なら、10000000円の給与所得が発生する。

- 権利確定時点では、米国で受け取ったことになるが日本では所得の確定がされていない状態。

- 提出延滞すると加算税、提出締め後延滞すると延滞税がかかってくる。

- 二つの申告が必要: vest, sell

- vest

- 税務署が間違えて多く取り過ぎたら、加算還付金と言ってきちんと増やして返してくれる

- 権利確定時の為替レートは、TTMを必ず使う!!売却時はTTSで異なるので注意

- 売却ではなく、権利確定時点でしないといけない!!!!

- 税務署に会社から株式譲渡の調書を送っているので、報告しないと普通にバレる

- sell

第三票は分離課税、株式売却は第三票と「譲渡所得等の金額の計算明細書」が必要になってくる

- 一定の基準を満たした場合は別途国外財産調書が必要になることも

- 国外にある資産が5000万円を超える場合(家を持っているとか、株を持っているとか。課税されるわけではない)

- この中では負債は引くことができる。

- 財産債務調書

- 総資産が3億円超えたり出国課税対象となる資産が1億円ある場合

- または総所得2000万円のときに提出する必要がある。

- TTM/TTS/TTBの使い分けは大事!!!税務署に突っ込まれる可能性がある

- 売却の場合は、アルファベット株式売却による譲渡益は「上場株式等への譲渡」として確定申告に形状。

- 譲渡損失は、「上場株式等への譲渡」の間に関しては相殺できる。ただし、上場株式と一般株式譲渡は相殺できないの注意

- 譲渡所得税の計算

- COST (取得費用=FMV. その日の為替レートTTSを使ってやる。) 株式取得費の市場価格=権利確定した時点での株価。平均株価計算をして、そこからn株/sum(株)取得したという

- VALUE (譲渡収入、為替レートはTTBでやる) 株式売却日の市場価格はいくらか?=売却時の株価

- GAIN (譲渡所得) 譲渡収入と取得費の差

- TAX 税率は20.315%

コモディティ †

原油 †

- 第一は取引所。ブレントベンチマークは、ヨーロッパ市場とアジア市場における価格決定の基準となります。このベンチマークは、イギリスとノルウェーの北海にあるブレント油田、オセバーグ油田、エコフィスク油田、フォーティーズ油田などの15箇所の油田からの原油生産に基づいています。

- WTIは西半球市場のベンチマークです。WTIは、主に米国のテキサス州、ルイジアナ州、ノースダコタ州の油田から採鉱されます。

- 第二は化学式。第1に、100%類似した原油グレードは存在しないと言う必要があります。ブレントまたはWTIに含まれるグレードでさえ、成分が異なります。

- ブレントは硫黄分が低く、軽質油です。WTIは高品質な原油です。WTI質はブレントより高いです。

貴金属とか †

パラジウムはプラチナの代替品。

ニッケルや銅の副産物。

プラチナの価格が上がるとパラジウムの価格が上がる。

ニッケルや銅の価格が上がるとパラジウムの価格が下がる。

VIX指数 †

- VIX先物の売りは最大リスク無限大なので自分はやりません、、オプションでアイアンコンドルを組むと最大リスクが限定されますが、最大リスクあたりの期待利回りは株等のロングに比べて小さくなります。

未整理 †

移動平均は50, 100, 200の移動平均線を見るべき

MACD, ボリンジャーは美徳べき

投資家の筋では日経/TOPIXの評価は結構見ることが多いらしい。理由は、日経は100億円を5分で買えるので、先物市場が大きいことによるもの。

日経vsドル円なども結構見るとよい。日経に対してドル円はアベノミクスで買ってきた(日本株上がり、ドル円安に)。円が安い方が輸出が多くなるので。日経/ドル円がボリンジャーバンドから外れているので、ドル円が安定することを考えると、日経は短期的には上がっていくだろうと思う。

比のチャートのボリンジャーは見ている人が少ないのもあり、結構逸脱からの戻りは信用できる。やすいと言っても何から見てやすいのかを確認しないともちろんダメなので。だから、こういう歪みが発生したら、比の分子を売って分母を買うみたいなことをすればよい。

Bloomburg, wallstreat ?, finantial times, CNBS, economist (分析の質はよい)は非常に重要。嫁。

ほんと、金融機関は最近よそで借りてるなら大丈夫!という現場猫みたいなとこがあるから、商売やるなら意味もなく定期的に借金しといた方が良いです。 https://t.co/9QH2K4bwd4

https://twitter.com/AkikoImae/status/1246609581888827393?s=19

アメリカ・ニューヨークで何かニュースがあればどんどん波及していく。ニューヨークの知事が何か言うとそれはすぐに全世界に波及していく。

Q1, Q2などで返すために、株を売って現金を集めなければならないというforce selling株が売られるというのがあり、そこが底になる。

お金を損するより、お金を稼ぐチャンスを逃すことを知るほうがつらい。だから、公開せずに未来を見る、自分だけを見る、自分の期間・経験を少なくすることが重要。

silent majority

損の最小化のほうが、稼ぎの最大化のほうが重要に決まっている!これは投資家のメンターに必ず言ってくるもの。比較して、1/3くらいコロナから戻っている。

配当再投資はそもそも受け取る時点で税金が20%かかるのかかるのでグロース株に初めから投資した方が再投資よりも良い

SP500からの遅延を見ると、追いついていないセクターとかがあって歪みが見れる。

超富裕層が何を買っているかを真似するのは結構有効。なんかどうせ理由があるのだから。

株式は、ニュースに関して延期する「かもしれない」みたいなニュースは大嫌いで、こういうのに関しては過敏に売る傾向がある。たとえば2020/06/08のFRBのニュースがちょっと断定的ではない表現で発表したというだけでその次の日-6%とかになった

先物の商品、特に原油は需要の予測は難しいが供給の予測が簡単、なぜかというとサプライヤーが二酸化国しかないから。だからニュースに非常に敏感に反応する

板が厚い場合は、成り行きで売った時に予想外に低い額で約定することは少ない(し、そこまでおりてくるのに時間がかかる)が、板が売りたい額に比べて少ない場合は指値にしといたほうがいい。

疑問 †

- どうやって金利に関する情報をニュースで得るの?

- クロス円売

- 政策金利

- 米長期金利低下

- Twitter

- 昨晩はトランプ大統領がサウジアラビアの王子と話した後、ツイッターで、サウジアラビアとロシアが1,000万バレルの減産に合意すると期待していると発言したことで、原油先物価格が急反発。石油関連株も上昇

- ニュースと為替の影響

- 金融緩和

- 金融緩和された通貨価値は、たくさんの通貨が流通するから下がる。もっと単純には、仮想的に国に預けておけば増えたものが、金利引き下げで利子がもらえなくなったという感じ。

- 2019年7月末には急に米ドルが下落している。

- 通貨価値が下がるので、他国から見ると輸入しやすくなる→自国の輸出が増えるというメリットがある。他国から見ると、自国へと輸出しにくくなって困る。ともあれ世界的影響がある。

- 株価にも影響する。輸出企業が儲かって、輸入企業が損をして、インフラは大して変わらない

- パニック

- リスク回避ムード

- リスクが発生している国の通貨が売られ、他の国の通貨が買われる

政策金利とは、中央銀行が一般の銀行に貸し付ける際の金利のことだよ。

① 相場変動の考え方の基本(需給と期待の変化と美人投票)

a) 需給

円やドルなどの主要通貨をはじめFXで取引されるほとんどの通貨は、原則として市場の需要と供給で為替レートが決定される「変動相場制」という方法をとっています。

例えばドル円が今1ドル=120円だったとしましょう。もし、為替市場に120円であればドルが欲しい人が多ければ120円でドルを売ってもいいと思う人から全部ドルを買ってしまってもまだドルを欲しい人が残ってしまいます。もう誰も120円でドルを売ってもいいと思っていませんから120円ではいやだけれど121円ならばドルを売ってもいいと思っている人たちから買わざるを得ないでしょう。そのためドル買いの需要はドル高を招きます。ドルを買ってもいいと思っている人とドルを売ってもいい人が同じだけいるレートまで上昇して均衡します。この時点で需要と供給はバランスします。

刻々と動いて留まることがないかのように見える為替レートも実際にはその瞬間瞬間では需要と供給が一致していると考えることができます。

この需要と供給の中には実際に海外との間で実際に物を売り買いした代金や、海外旅行のための両替、留学中の子供への送金などの「実需」のお金もあれば、海外との投資資金のやり取りや企業の買収の資金、そしてFXを含むいわゆる「投機」資金などすべての需要と供給を含みます。

この都度バランスしている需要と供給は次の瞬間に変化します。実需や投資の場合はわかりやすいですね、新たに海外旅行に行くとか、買った商品の支払期日が来るとかで新たな外貨への需要や供給が生じると需給バランスが崩れレートが動きます。もっと大きな海外の大手企業の買収が決まった場合などは買収用の外貨を大量に買うことになりますので121円でバランスしていた需給は123円に均衡点を移すかもしれません。

b)期待の変化

それでは、実需や投資以外の「投機」資金の需給はどのように変化するのでしょうか。

FXなどの「投機」の資金は実際の取引の裏づけがありませんから外貨を買っても売ってもよいわけです。「投機」を行う人は自分が、外貨が今より上がると思えば外貨を買いますし今より下がると思えば外貨を売ります。実際の取引に縛られない分だけ臨機応変に対応でき取引量の総和も実需に匹敵する規模があります。

そしてその需給が変化するのは思惑とか予想が変化するときです。これを「期待の変化」と呼びます。

例えば123円まで上昇したドル円は市場のすべての実需の需給と投機を行う人の思惑や予想がバランスしています。ところがここで新たな動きが出てくると投機筋の「期待」が変化して需給のバランスが崩れます。

例えばこれまではほとんどの人がアメリカの金融緩和は当分続くと考えていたとします。ところが、ある時点から次第にアメリカの景気指標が改善してきました。アメリカの金融の動きをつかさどる要人からも徐々に金融緩和を終わらせることを匂わせる発言が目立つようになってきました。

この時点ではまだ実際に政策金利は変更されていないのですが投機筋の人たちの中には次第に「近々アメリカの政策金利が上がるのではないか」と考える人が増えてきます。ある国の金利が上昇するとお金はそこに引き寄せられる用に集まりその国の通貨は上昇する傾向があります。それを先取りして敏感な投機筋がドルを買い始め123円で均衡していたドルは上昇を始めます。また、投機筋ばかりでなく大口の決済をひかえた実需の企業も上昇を見越して早めにドルを買っておいたり、輸入企業であれば代金で受け取ったドルを売るのを待ったりするなどタイミングをずらすことにより一時的にドルを買うのと同じ需給の崩れをもたらすかもしれません。そしてその動きは例えば125円まで上昇したところで次の均衡点を見つけてとまります。

ここで大事なことはこの時点では実際の金利はまだ変更されていないことです。為替相場は実際に起こったときではなく何かが起こるという「期待」が「変化」したときに動くのです。そのため、「期待」や思惑が過剰な場合には実際に金利が変更された時には逆にポジションが解消される動きのほうが強くなってドルが売られたりする場合もあります。

この「実需」と「期待の変化」でほとんどの為替の動きは説明できます。

FXで収益を上げるには誰よりも市場の「期待」が今どこにあってそれがどちらの方向に変化しようとしているのか、今後注目されるに違いないのにまだ材料として見落とされているものはないかなどに人一倍敏感である必要があります。

c)美人投票

しかし、いくら材料に「敏感」でなければならないからといって自分だけが正しいと信じていることを基づいてポジションを作ってもFXでは勝てません。

相場には「美人投票」という考え方があります。

これは経済学者のケインズが金融市場における投資家の行動のたとえ話として用いたもので、金融市場を「100枚の女性の写真の中から6名の美人だと考える人に投票してもらい、その回答が最も平均的なものに近かった人に賞品を与える新聞投票」に例えています。

すなわち、賞品をもらうためには自分が美人だと思う女性に投票するのではなく、いかにもみんなが美人だと考えそうな女性に投票する必要があります。

このことはFXにおいてもその舞台である為替市場においても同じことが言えます。

すなわち、自分だけが正しいと信じている相場の材料を見つけたとしても最終的にほかの市場参加者も同じ材料に気がついて行動してくれないと意味がないということです。

つまり、FXで収益を上げるために必要なことは経済学や金融政策を極めることのではなく、いかにも相場を動かすことになりそうな材料に大多数よりは早く気がついて行動する(ポジションを取る)ことです。

② 外国為替市場(FX)と資金・債券市場(金利)と株式市場(株)の関係

a)FXと金利

為替と金利はとても密接な関係があります。一般的には金利が上昇するとその国の通貨から得られる利息が増えるのでより多くの資金がその通貨に集まる傾向があります。

逆に金利が低下するとその国の通貨は売られます。

政府や中央銀行は政策金利をコントロールすることにより経済の運営を行います。FXの取引において景気系の経済指標が重視されるのは、多くの場合、それらの指標が最終的には政策金利の変更につながる可能性があるからともいえます。

ちなみにFXをトレードする場合には金利の絶対水準よりも中長期的にその通貨の金利がどちらの方向に(上昇なのか、下降なのか)向かっているのか、あるいはその方向性やスピードに対する「期待」がどう変化しつつあるのかが重要です。

なお、経済環境にかかわりなくある国の通貨が投機的な売りにさらされた場合に中央銀行が緊急に短期金利を引き上げて自国の通貨を防衛する場合もあります。

投資妙味を増して自国に資金を呼び込む狙いももちろんあります。しかし、それよりもむしろ投機で通貨を売るためにはその国の資金を借りてこなければならないので、借入れ金利を高騰させてその国の通貨を売るためのコストを上げる(投機筋に多額のスワップを支払わせる)ことで投機筋の意欲を殺ぐことが主眼です。

b)FXと株式市場

株式市場と為替レートの関係は国により、タイミングにより様々です。

例えば、日本の場合であれば、経済に占める輸出企業の割合が高いので自国の為替が買われて上昇する(円高になる)と株式市場は下落する傾向があります。円高ドル安は輸出企業にとって外貨での収入の目減りを招くからです。

逆に円安になると輸出企業の円建ての売上・収益増から株式市場の上昇につながる傾向があります。

しかし、株式の上昇が基点であるとすれば、株式を海外から投資する投資家の資金流入が起こるので、円が買われ円高になるかもしれません。しかしここ数年は円安→株高がいつのまにか円安=株高のようにとらえられて、株式の上昇がセオリーとは逆に円安を招いたりすることもあるのがむずかしいところです。

c)金利と株式市場

ついでに金利と株式市場の関係も見ておきましょう。

金利と株はわりとしっかりした関係があります。

政策金利の引き下げは景気刺激策として行われることが多くその効果を期待して株式は上昇するのがセオリーです。金利が低下することで預金の魅力が低下する分株式市場に資金が振向けられるとイメージするのがわかりやすいかもしれません。

逆に政策金利を引き上げるのは経済の過熱を警戒してのことですから、一般的には株式にはマイナスの影響を与えます。

しかし、この動きも株式市場を基点とすると方向は逆で、株式の上昇は将来的な政策金利引上げを連想させることから金利上昇に結びつくことが多く、株の下落は逆に金利低下を連想させます。

このように為替市場と金利市場と株式市場は相互に影響を与え合いながら常に均衡点を探して動き続けているのです。

③ 個々の為替相場変動要因、その方向と位置づけ

a)中央銀行の金融政策(政策金利の変更、量的緩和)

中央銀行は金融政策により直接市場に影響を与え、経済の低迷や過熱をコントロールしようとします。一般的には政策金利の引き上げは自国通貨高要因、引き下げは自国通貨安要因となります。最近では主要国の景気低迷が長引いたことから、政策金利がゼロ近辺の国が多く、金利が引き下げにくい状態になったことから市場に出回る資金量を直接増やす量的緩和等も行っている。

b)中央銀行による為替介入

自国の通貨の水準が適切でないと判断した場合や、相場変動があまりにも急激で経済にダメージを与えることとなると考えられた場合中央銀行が直接自国通貨を売買する為替介入に出ることがあります。日本の場合は財務省の指示に基づき日本銀行が実際の介入を行います。また介入のことを外国為替平衡操作と呼び、後日実施状況は公表されます。

http://www.mof.go.jp/international_policy/reference/feio/

一日の介入金額は数十億円から数兆円規模にも及ぶが、市場全体の規模から考えると需給を変化させるまでの規模では介入できないため意思表示の意味が大きい。

介入は自国経済を守る意味が強いことから、他国と利害が対立するケースも多く、最近では介入の是非が論じられることも多い。

また、介入を行っても効果がなく失敗するケースもある。

c)政治要因

国によっては政治化の政策スタンスや国の首長の選挙などが為替相場に影響を与えることがある。ただし、日本に関してはまったくといっていいほど政治材料は相場に影響を与えない。

d)地政学リスク

地政学リスクとは戦争や地域紛争、テロなど政治的、宗教的な対立から軍事衝突等の危険が高まったり実際におきたりして緊張状態が高まることをさします。地政学リスクがたかまると、経済の不透明さから直接関係ない地域の経済にも影響を及ぼす場合があります。

そのため金融市場も不安定化する場合があります、地政学リスクが高まると為替市場においては相対的に安全と考えられている「危険避難通貨」とよばれる通貨に資金が移動する傾向があります。

古くは「有事のドル買い」といって世界の基軸通貨であるドルに買いが集まりましたが、最近ではもっぱら日本円が危険避難通貨とされており、政治、軍事ばかりでなく経済危機の場合にも危機が強まると日本円が買われます。

日本円の危険避難通貨ぶりは尋常ならざるものがあり、東日本大震災やその後の原発事故のように日本のみが悪影響を受ける大災害の場合でも「有事の円買い」の動きが見られたほどです。

他に危険避難通貨として古くから有名なのは政治的に永世中立国であるスイスの通貨スイスフランです。

e)貿易収支

貿易収支とはその国の輸出額と輸入額の差額のことをいいます。輸出金額のほうが輸入金額よりも多いことを貿易黒字とよび、輸入金額のほうが輸出金額より大きいことを貿易赤字とよびます。

貿易黒字の場合には輸出代金の外貨の受取り超となるために、最終的にそれ自国通貨に交換することになるため需給要因から自国通貨高になります。

一方貿易赤字のケースでは外貨の支払い超となることから自国通貨を売って外貨を購入する必要があるために需給上自国通貨安要因となります。

日本はかつて輸出大国であり巨額な貿易黒字が円高圧力となりまた米国をはじめとする他国との間に貿易摩擦を生じさせていました。その時期は月次の貿易収支は円相場に影響を与える重要な指標として注目を集めていました。

しかし、円高の進行とともに輸出の採算が悪化し、輸出企業が倒産したり生産拠点の海外移転が進んだりしたために現在では貿易収支のバランス化が進み以前ほど貿易収支が為替市場で材料視されなくなっています。

さらに2011年に日本は約30年ぶりに貿易赤字に転じ、以後現在(2015年末)に至るまで貿易赤字国となっています。

f)雇用統計・失業率

現在でも最も注目されているひとつが雇用統計です。特に月次の米国の雇用統計には相場の注目が集まります。なぜならば、FRBが経済の状況を確認し金融政策を行う上での重要な判断材料とみなされているためです。

雇用統計に含まれるさまざまな数字の中でも非農業部門雇用者数と失業率の数字は特に重要とされており、これらの数字の発表結果が予想と大きく食い違った場合などは瞬間的に大きく為替が動く場合があります。

日本でも同様に失業率等が定期的に発表されていますが米国ほど注目されることはなくほとんど材料となることはありません。

g)FOMC(連邦公開市場委員会)日銀政策決定会合等中央銀行の政策決定会議

アメリカの場合は中央銀行の役割を果たすFRB(連邦準備制度理事会)の理事7名と地区ごとの連邦準備銀行総裁5名でこの委員会が構成されていて、約一ヵ月半ごとに年間8回開催されるほか、必要に応じて臨時に召集されることもある。

日本の場合は日銀において金融政策決定会合がやはり年8回程度開催される。

いずれの会議においても経済の状況判断と金融政策が決定され即日公表実施されるが、少し遅れてより詳細な議論の内容も公開されこちらの内容も為替相場の材料とされることがある。

https://fx-rashinban.com/k00003-%8f%89%90S%8e%d2%8c%fc%82%af/a12-%8aO%8d%91%88%d7%91%d6%8es%8f%ea%82%cc%91%8a%8f%ea%95%cf%93%ae%97v%88%f6

。資産現金化需要の後退(ドル独歩高の後退)や、米FRBによる量的緩和拡大(ドル売り要因)、米経済指標の大幅悪化(ドル売り要因)、本邦における先行き不透明感の高まり(円高要因)が重石になると見られ、新型コロナウィルスを巡るヘッドラインや、原油価格の動向、日米の主要経済指標(日銀短観や、ADP雇用統計、ISM製造業景況指数など)、年度始めに絡む特殊フロー、東京ロックダウンを巡る続報を睨みながらも、ドル円相場の下落をメインシナリオとして予想いたします。

これは経済学者のケインズが金融市場における投資家の行動のたとえ話として用いたもので、金融市場を「100枚の女性の写真の中から6名の美人だと考える人に投票してもらい、その回答が最も平均的なものに近かった人に賞品を与える新聞投票」に例えています。

すなわち、賞品をもらうためには自分が美人だと思う女性に投票するのではなく、いかにもみんなが美人だと考えそうな女性に投票する必要があります。

このことはFXにおいてもその舞台である為替市場においても同じことが言えます。

FXで収益を上げるために必要なことは経済学や金融政策を極めることのではなく、いかにも相場を動かすことになりそうな材料に大多数よりは早く気がついて行動する(ポジションを取る)ことです。

- 米国経済指標

用語 †

- リスクオン

- 先進国が全体的に景気が良好で、投資家がお金をつっこみたくなる相場のこと。強気相場みたいなもの。反対語はリスクオフ

- 手元流動性

金融緩和 †

- 金融緩和とは、国内の通貨量を増やす政策

- 景気を良くするがインフレのリスクがある

- 種類

- 伝統的な金融緩和

- 預金準備率の引き下げ(一般銀行が中央銀行に預けなければならない金額を減らす)

- 公定歩合の引き下げ(一般銀行が中央銀行から借りるときの利息を減らす)

- 買いオペ(中央銀行が国債や有価証券を買う)

- 近代的な金融緩和

- ゼロ金利政策(一般銀行動詞で短期間にお金を貸し借りする際の金利をゼロにすること)

- 量的金融緩和(一般銀行から国債を買って、日銀にある一般銀行の預金残高を目標金額まで増やすこと。一般銀行の手持ち資金を増やすことで、一般銀行の融資や資産の購入などを促す)

- インフレ

- 適度に物価が上がる分には問題ありませんが、賃金の上昇よりも物価が上がりすぎるということもあります。

- また、貯金の価値が下がってこれまで頑張っていた人が損する

- 景気が良くなると為替はどうなる?

ニュース †

- 2016年 EUの政策金利0%に

- 2016年 日本が長短金利操作付き量的・質的金融緩和を始める。これによって10年もの国債利回りを0%, 日銀が一般銀行に貸し出すときの金利をマイナスにした。これによって一般銀行は日銀に預金せずに他のことに使おうと思うもんね。日銀に預けると、金利がマイナスな分、損してしまいます。

- 2018年7月 長短金利操作付き量的・質的金融緩和が延長された。インフレ率2%になるまでこれが続けられる(オーバーシュート型コミットメントと呼ばれる)

- 2019年6月にECB政策理事会が決定した内容からも、金融緩和をしている。

- 2019年7月末 アメリカの0.25%の利下げ。

①日米金融政策の方向性の違い(追加緩和手段に乏しい日本と、無制限量的緩和を決定した米国)や、②米国ファンダメンタルズの先行き不透明感(新規失業保険申請件数や、米雇用統計の大幅な悪化)、③米中貿易摩擦の再燃リスク、④朝鮮半島や中東を巡る地政学的リスク、⑤新型コロナウィルスの感染拡大長期化リスク(米長期金利低下→ドル売りと、米株安→リスク回避の円買いの2つの波及経路)、⑥英合意なき離脱の再燃リスク、⑦米大統領選挙の先行き不透明感、⑧原油価格の不安定化、⑨東京ロックダウン懸念の高まり(本邦における先行き不透明感)など、ドル売り・円買いを想起させる懸念材料は引き続き沢山残っている状況です。

- デリバティブ

- 金融派生商品=オプション取引・先物取引から派生していろんなものが出ている

- 先物取引

- 予約

- ある時点でいくらで買います、という予約をする取引。

- ただし、手数料を払ってその予約を解除できるし、実際普通はそうする

- 全予約を仮に解除したとしたときの利益が値洗いと呼ばれる。

- 予約した価格で本当に買う/売るんだろうな?という担保のために証拠金を入れて1000倍、50倍レベルのレバレッジが聞く(どの商品がどれくらいのレバが聞くかは、例えばTOCOMのここに乗っている)

- オプション取引

- 保険業。買う/売る権利を売る/買うという取引

- コールが買う権利、プットが売る権利。買う/売る権利のチケットのことをプレミアムと呼ぶ

- プレミアム=プットとコールの差をどれだけ高くできるかがオプション取引の本質

- コールは利益青天井で損失限定的だが勝率が悪い。プットは利益限定的で損失青天井だが勝率が良い

- 取引所

- TOCOM: 東京商品取引所

- 原油: 取引単位1枚50キロリットル、立会は8:45-15:15 JST, 16:30-29:30 JST (よく動くのはアメリカが日中の、日本時間夜中なので注意)

- SPANパラメータ

- 株式会社日本商品精算気候という会社が証拠金の値段を決めている

![[PukiWiki]](image/pukiwiki.png "[PukiWiki]")

{kind=link}